10分钟打造WonderTrader上的期货日内交易策略

今天我们来用WonderTrader的python子框架wtpy来实际编写一个期货日内交易的策略。然后我们会先设定一组参数进行第一轮测试,再根据第一轮测试的结果,调整好参数以后,再进行第二轮测试。借此来演示一下wtpy中策略如何编写以及回测。

准备工作

- 安装

wtpy。在安装了python3.6以上的计算机上执行一下命令。

$ pip install wtpy 或者直接下载whl文件到本地进行安装

阿里云镜像地址: https://mirrors.aliyun.com/pypi/simple/wtpy/

pipy地址: https://pypi.org/project/wtpy/#files

- 从

github复制demo

我们选用期货回测demo来作为基准的demo进行修改。

期货回测demo下载地址: https://github.com/wondertrader/wondertrader/tree/master/demos/py/backtest_fut

- 准备历史回测数据

我们直接使用demo中自带的股指期货主力合约5分钟数据进行回测,文件名为CFFEX.IF.HOT_m5.csv。为了提高测试效率,我们只选取最后近两个月时间的数据进行回测,具体为2019年9月10日到2019年10月31日。

2019年9月10日的开盘价为3976.2,2019年10月31日收盘价为3879.0,区间涨幅为-2.44%。

确定策略算法

- 选择策略算法

我们选择比较经典的DualThrust作为我们策略的算法。一方面DualThrust流传了很久了,曾经有很多大机构都用这个模型获取到了足够多的收益;另一方面,DualThrust的算法复杂度比较低,比较适合我们作为演示策略来使用。

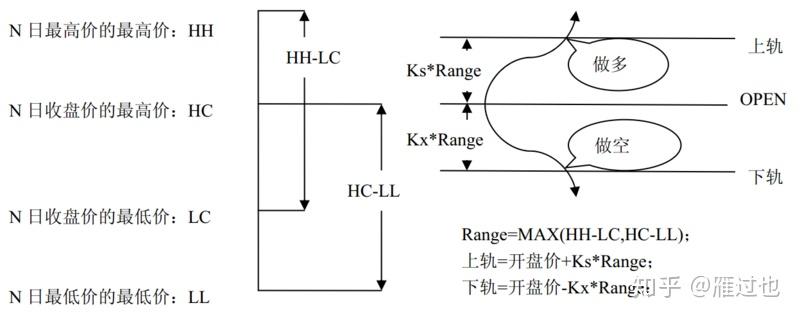

DualThrust的算法逻辑如下

用MAX(HH-LC,HC-LL),作为计算上下边界的基准值,用今日开盘价作为基准价,然后用上边界系数和下边界系数,分别计算出上边界的价格和下边界的价格,当最新价突破上边界或者下边界的时候,就是我们发出信号的时候。 但是在策略的实现中,我们还需要考虑到已有持仓的时候如何处理,所以最终的策略逻辑如下:

- 当持仓为0的时候,价格突破上边界时,开多进场,价格突破下边界时,开空进场

- 当持仓为多的时候,价格突破上边界时,保持仓位,价格突破下边界时,多仓出场

- 当持仓为空的时候,价格突破上边界时,空仓出场,价格突破下边界时,保持仓位

策略实现

- 参数说明

确定了策略的算法以后,我们需要确定策略模块的参数。参数的设置,要综合考虑策略本身的参数,以及模块使用的参数。最终我们确定了如下的参数:

name 策略实例名称

code 回测使用的合约代码

barCnt 要拉取的K线条数

period 要使用的K线周期,采用周期类型+周期倍数的形式,如m5表示5分钟线,d3表示3日线

days 策略算法参数,算法引用的历史数据条数

k1 策略算法参数,上边界系数

k2 策略算法参数,下边界系数

isForStk DualThrust策略用于控制交易品种的代码- 我们还可以将基本手数作为参数传递给策略模型,这样的话通用性更强。不过我们这里就不再增设参数了,默认手数都是1手。

- 最终策略源码如下

from wtpy import BaseStrategy

from wtpy import Context

class StraDualThrust(BaseStrategy):

def __init__(self, name:str, code:str, barCnt:int, period:str, days:int, k1:float, k2:float, isForStk:bool = False):

BaseStrategy.__init__(self, name)

self.__days__ = days

self.__k1__ = k1

self.__k2__ = k2

self.__period__ = period

self.__bar_cnt__ = barCnt

self.__code__ = code

self.__is_stk__ = isForStk

def on_init(self, context:Context):

code = self.__code__ #品种代码

if self.__is_stk__:

code = code + "Q"

context.stra_get_bars(code, self.__period__, self.__bar_cnt__, isMain = True)

context.stra_log_text("DualThrust inited")

def on_calculate(self, context:Context):

'''

策略主调函数,所有的计算逻辑都在这里完成

'''

code = self.__code__ #品种代码

# 交易单位,主要用于股票的适配

trdUnit = 1

if self.__is_stk__:

trdUnit = 100

#读取最近50条1分钟线(dataframe对象)

theCode = code

if self.__is_stk__:

theCode = theCode + "Q"

df_bars = context.stra_get_bars(theCode, self.__period__, self.__bar_cnt__, isMain = True)

#把策略参数读进来,作为临时变量,方便引用

days = self.__days__

k1 = self.__k1__

k2 = self.__k2__

#平仓价序列、最高价序列、最低价序列

closes = df_bars["close"]

highs = df_bars["high"]

lows = df_bars["low"]

#读取days天之前到上一个交易日位置的数据

hh = highs[-days:-1].max()

hc = closes[-days:-1].max()

ll = lows[-days:-1].min()

lc = closes[-days:-1].min()

#读取今天的开盘价、最高价和最低价

lastBar = df_bars.iloc[-1]

openpx = lastBar["open"]

highpx = lastBar["high"]

lowpx = lastBar["low"]

'''

!!!!!这里是重点

1、首先根据最后一条K线的时间,计算当前的日期

2、根据当前的日期,对日线进行切片,并截取所需条数

3、最后在最终切片内计算所需数据

'''

#确定上轨和下轨

upper_bound = openpx + k1* max(hh-lc,hc-ll)

lower_bound = openpx - k2* max(hh-lc,hc-ll)

#读取当前仓位

curPos = context.stra_get_position(code)/trdUnit

if curPos == 0:

if highpx >= upper_bound:

context.stra_enter_long(code, 1*trdUnit, 'enterlong')

context.stra_log_text("向上突破%.2f>=%.2f,多仓进场" % (highpx, upper_bound))

#修改并保存

self.xxx = 1

context.user_save_data('xxx', self.xxx)

return

if lowpx <= lower_bound and not self.__is_stk__:

context.stra_enter_short(code, 1*trdUnit, 'entershort')

context.stra_log_text("向下突破%.2f<=%.2f,空仓进场" % (lowpx, lower_bound))

return

elif curPos > 0:

if lowpx <= lower_bound:

context.stra_exit_long(code, 1*trdUnit, 'exitlong')

context.stra_log_text("向下突破%.2f<=%.2f,多仓出场" % (lowpx, lower_bound))

#raise Exception("except on purpose")

return

else:

if highpx >= upper_bound and not self.__is_stk__:

context.stra_exit_short(code, 1*trdUnit, 'exitshort')

context.stra_log_text("向上突破%.2f>=%.2f,空仓出场" % (highpx, upper_bound))

return

def on_tick(self, context:Context, stdCode:str, newTick:dict):

return第一轮回测

- 确定参数

我们采用股指期货主力合约5分钟K线进行回测,每次读取50条历史K线,用最近30条K线计算上下突破的边界,上边界系数初步定为0.1,下边界系数也初步定为0.1。

- 修改

runBT.py中策略的参数,然后运行runBT.py。

from wtpy import WtBtEngine

from wtpy.backtest import WtBtAnalyst

from Strategies.DualThrust import StraDualThrust

if __name__ == "__main__":

#创建一个运行环境,并加入策略

engine = WtBtEngine()

engine.init('.\\Common\\', "configbt.json")

engine.configBacktest(201909100930,201910311500)

engine.configBTStorage(mode="csv", path=".\\storage\\")

engine.commitBTConfig() #代码里的配置项,会覆盖配置文件configbt.json里的配置项

'''

创建DualThrust策略的一个实例

name 策略实例名称

code 回测使用的合约代码

barCnt 要拉取的K线条数

period 要使用的K线周期,m表示分钟线

days 策略算法参数,算法引用的历史数据条数

k1 策略算法参数,上边界系数

k2 策略算法参数,下边界系数

isForStk DualThrust策略用于控制交易品种的代码

'''

straInfo = StraDualThrust(name='pydt_IF', code="CFFEX.IF.HOT", barCnt=50, period="m5", days=30, k1=0.1, k2=0.1, isForStk=False)

engine.set_strategy(straInfo)

#开始运行回测

engine.run_backtest()

#创建绩效分析模块

analyst = WtBtAnalyst()

#将回测的输出数据目录传递给绩效分析模块

#init_capital为初始资金规模

#rf为无风险收益率

#annual_trading_days为每年的交易日天数,用于计算年化收益

analyst.add_strategy("pydt_IF", folder="./outputs_bt/pydt_IF/", init_capital=500000, rf=0.02, annual_trading_days=240)

#运行绩效模块

analyst.run()

kw = input('press any key to exit\n')

engine.release_backtest() - 回测执行结束以后,打开自从生成的绩效分析报告文件,查看绩效分析结果

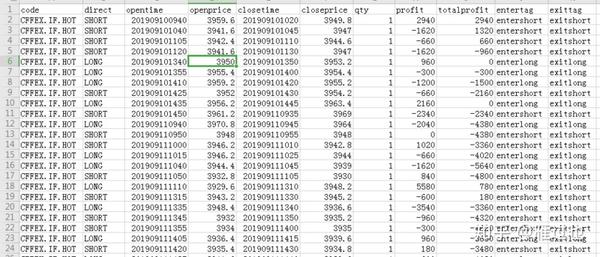

然后打开成交日志文件,查看成交明细

……

- 回测结果分析

从上面的绩效报告可以看出,在这组参数下,时间从2019年9月10日到2019年10月31日下午收盘截止,总共产生了370笔交易,即完整的开平370个回合,换算成成交的话,就是740次成交。

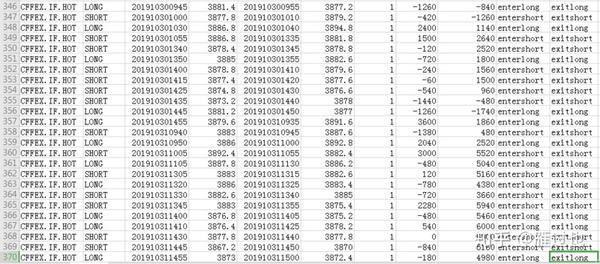

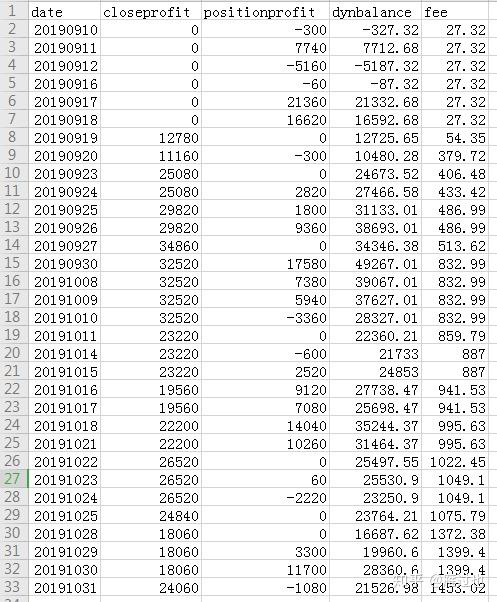

虽然交易次数很多,但是收益却很不理想,2个月不到的时间,50w的资金,总共亏损了近10w,约20%。从上面的截图,我们可以看到,在最后一笔出场的时候,总盈亏是4,980.00,也就是说策略的逻辑到最后是盈利的,但是盈利的金额很小。让我们再看一下每天结算的资金情况。

从上图我们可以看到,2个月的时间,佣金一共花费了104,775.82,所以账户总盈亏是-99,795.82。这样我们就可以大致得出一个结论:因为上下边界不够宽,所以有很多噪音信号,也触发了买卖的逻辑,从而导致买卖频繁,佣金过高,最终导致亏损。

第二轮回测

- 重新调整参数

根据上一轮的结果分析,我们需要把上边界和下边界拓宽,从而过滤掉一些噪声波动,减少信号个数。所以我们第二轮回测,将上边界系数改成0.5,将下边界系数改成0.3。

- 修改runBT.py,然后运行runBT.py进行回测

straInfo = StraDualThrust(name='pydt_IF', code="CFFEX.IF.HOT", barCnt=50, period="m5", days=30, k1=0.5, k2=0.3, isForStk=False)- 再查看绩效报告

- 再分析结果

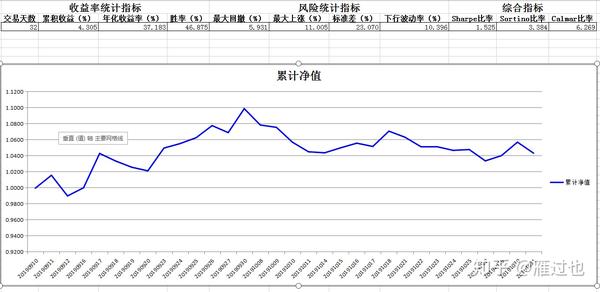

从第二轮的绩效报告可以看出,当边界拓宽以后,交易信号减少到了14个回合,但是交易收益却达到了24,060.00,约为第一轮收益的5倍,而佣金却只有1,453.02元,比第一轮的佣金低了两个量级。最终累计收益也由第一轮的-19.96%提升到盈利4.31%,相对于-2.44%的基准收益率,相对收益率达到6.75%。(这个算法对不对?:orz:)

结束语

上面演示了在WonderTrader上构建一个期货日内交易策略的基本过程。回测稳定以后,策略就可以不作任何修改的直接放到实盘里去运行了。希望能够对大家有所启发。

WonderTrader是我们团队刚刚开源的量化交易平台。文档和demo方便还有待完善,期待有更多的人来使用并提出宝贵意见。

最后再打一波广告:

WonderTrader的github地址: https://github.com/wondertrader/wondertrader

WonderTrader官网地址: https://wondertrader.github.io