余额宝和零钱通哪个收益高?

5 个回答

结论零钱通要优于余额宝

前言

跟朋友无意间谈到存钱,她从来不理财不买基金股票等,只会把钱放在银行卡和支付宝的余额宝或者微信的零钱通里,那我告诉他那个改一下设置就很多赚点收益,她说不知道啊。不知道还有多少朋友没有改过余额宝或者零头通的设置啊

我们为什么要改这个设置

首先来说余额宝/零头通的本质都是货币基金,货币基金主要用于投资国债、银行存款等有价证券,具有低风险低回报的特点。市面上一共有504款货币基金,其中优秀儿被各大平台选中。举例当你把钱存在余额宝里时系统会默认给你买入一款货币基金并把收益给你,当然余额宝默认的那款基金风险是最低的收益也是最低的。这时候我们就要更改设置切换货币基金来获取更高的收益。

能提高多少的收益?有没有风险?

先说风险,收益和风险是成正比的。但是就好比买俩张彩票比就买一张彩票增加的概率。亏钱的概率几乎为零,选一个更高的往往是更明智的选择。那吗,能提高多少呢?我们来看看余额宝/零钱通备选的货币基金有哪些?下图是我整理的余额宝/零钱通的所有货币基金的选项。零钱通不同的选项每万元每年最多差87.4元:余额宝不同的选项每万元每年最多差63.3元。不过呢经过观察发现,如果你刚开通余额宝/零钱通会自动选择此时2.2%-2..3%中最高的(个人推断)。如果改成最高的每万元每年会多收益30元左右。有人会觉得无所谓。如果是10W一年就最少差了300元最多可能少收益870元,都是一样的放钱,都是一样的余额宝/零钱通凭什么不多得一点收益啊?

怎么更换余额宝/零钱通的货币基金 ?

很简单上图

第一步:打开余额宝/零钱通

第二步:

第三步:

第四步:选择最高的货币基金。

什么是七日年化率?

换完之后还要不要管 ?

原则上可以不管,做好几个月看一眼所选的货币基金是不是收益是不是减少很多,如果是就在换一个更好的。

有情提示

不要在节假日的头一天更改,不然会损失掉节假日期间的收益。同样的道理那天把钱转入余额宝/零钱通一样是没有收益的。

余额宝/零钱通哪个更高更稳定些?

从图表种可以看出微信的零钱通货币品种更少,整体平均利率更高一些,就目前的利率来讲存在零钱通要优于支付宝的余额宝。都是马爸爸,对钱不感兴趣的那位要加油啊,你不感兴趣我们感兴趣啊。

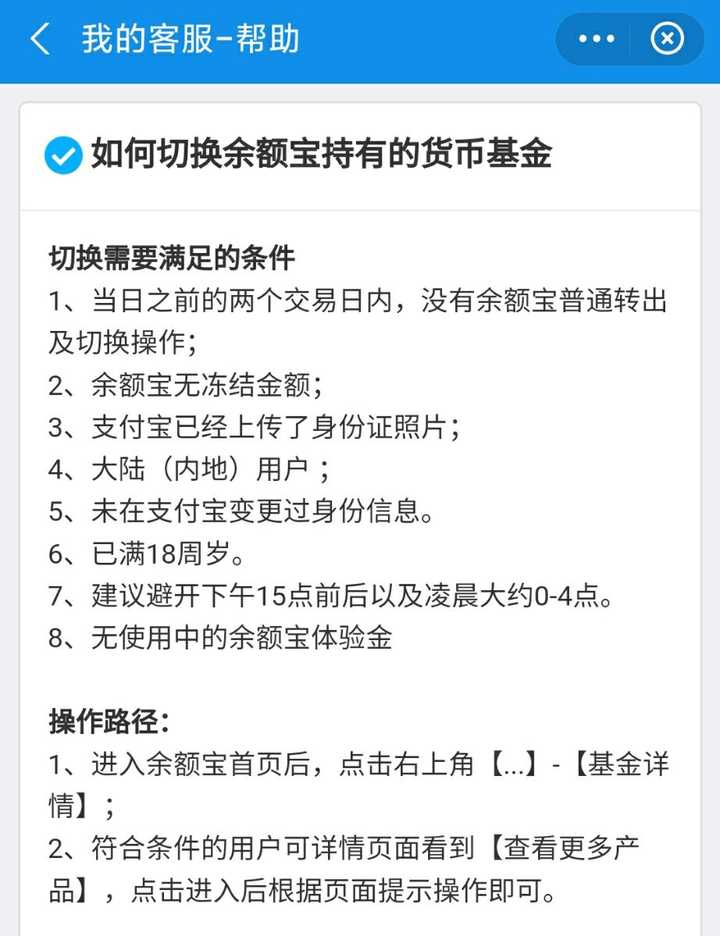

为什么有些人转换不成功?

转换持有基金是有一些小条件的,要满足这些小条件才可以操作,以支付宝为例。可以打开我的客服查看详细问题

谢邀(。ò ∀ ó。)

零钱通会更高一点,不过说实话我还是建议放余额宝更好吧,因为零钱通转账什么要收费。不过如果你存的钱不多也是可以考虑零钱通的。

没必要纠结,两者性质相同,都属于货币基金,半斤八两。类似的还有京东小金库、东方财富天天基金等。但小金库与余额宝、零钱通不同的是可以同时持有多款基金;与前三者可直接用于消费不同的是,天天基金与股票资金账户相通,可用于购买股票,但转入有时间限制。

资料:

1.天弘余额宝市场货币基金(000198)成立于2013年5月,资产规模1.26万亿;经理王登峰,托管人中信银行;资产配置:51.84%银行存款,8.78%债券。

收益率(截至2020年7月18日,更多可见于东方财富网;下同):成立以来27.43%,近3年8.92%,近6个月0.92%

2.腾安零钱通华夏财富宝(000343)成立于2013年10月,资产规模983.75亿;经理曲波,托管人工商银行;资产配置:28.67%银行存款,31.44%债券。

收益率:成立以来27.31%,近3年9.92%,近6个月1.06%

3.长城货币市场证券投资基金A级(200003)成立于2005年5月,资产规模608.62亿;经理邹德立、程书峰,托管人华夏银行;资产配置:29.16%银行存款,33.44%债券。

收益率:成立以来58.66%,近3年9.20%,近6个月1.00%

4.腾安零钱通汇添富全额宝(000397)成立于2013年12月,资产规模1134.93亿;经理徐寅喆,托管人民生银行;资产配置:49.16%银行存款,30.46%债券。

收益率:成立以来26.51%,近3年9.91%,近6个月1.03%

谢邀,

本回答更新于2021年8月,后面如有变动会做修改,如果跟以后的环境有相差也可以在评论区留言,我过来修改。

先看问题,余额宝和零钱通哪个收益更高?这个答案很直观,且看下图,目前零钱通的七日年化收益率是2.081%,余额宝的七日年化收益率是1.984%,很明显零钱通是稍胜一筹的。

但是这并不意味着就一定要把闲钱全部存在微信的零钱通里。为什么呢?

首先我们先说下七日年化是什么意思?比如零钱通目前的七日年化是2%,这个意思是按照这个收益率,你存一万块,一年后会得到10200元,而不是你在这七天内就能得到200元的意思。

那么你这七天能得到多少钱呢?总共是200除以365再乘以7,那就是3.8元,这就是你这七天的收益。

然后我们可以看看零钱通和余额宝究竟买的是什么产品?

其实这俩买的都是货币基金,这东西收益低,相对的风险也低,可以看上图图,零钱通买的是易方达易理财,余额宝买的是博时现金收益货币A,这俩东西差不多,稳定,低风险,灵活,随时存取,波动不大,我们可以看到曲线是平缓的。

那么什么情况下用这两个?

我们都知道微信和支付宝都有支付功能,使用它们的支付功能是为了让我们的交易更方便,这自然会造成我们很多的流动资金进入到这两个平台,流动资金不能干放着,比如有笔钱过两天得用,那这笔钱放这两天也可以产生点收益啊,这就产生了余额宝和零钱通,让你充分利用你的每一笔资金的每一段时间。

但是并不是看哪个收益率高,就往哪里堆更多的钱。

首先你要看,你使用哪个的交易功能比较多,或者数额比较大,比如你经常在微信转钱,那么你的大部分流动资金都可以放在零钱通,既可以赚一点收益,又可以方便你做业务。而不是把钱放在支付宝,这样并不划算。因为你中间的时间和管理摩擦成本会比较大。

第二、你可以计算下每周或者每月你在微信和支付宝需要的流动资金是多少,然后定期的往里面存钱,存的这部分钱可以直接存在零钱通和余额宝。然后你的剩下的钱可以存到收益率更高的理财产品,比如一年期,半年期,3个月,1个月的银行存款,这样你就能获得更高的收益。且最重要的是风险系数不高。

明白了吗?收益率目前是零钱通稍高,但是差别并不大,这两个买的都是低风险的产品,要按照自己的使用习惯来存钱选择哪个产品,并合理的规划资金去投资收益更高的理财产品。

欢迎评论交流,如果觉得有用,我会更新下如何在支付宝和微信免费提现。

零钱通高

但是作为一个高中生而言

...

未满十八岁不能用零钱通

只能用余额宝

所以我用余额宝了...