【广发策略|数据说】22Q1公募基金行业配置有何特征?

完整内容详见4.23日发布的深度报告《切向价值,增配“业绩预期上修”的低PEG——公募基金22年Q1配置分析》 (点击可查看)

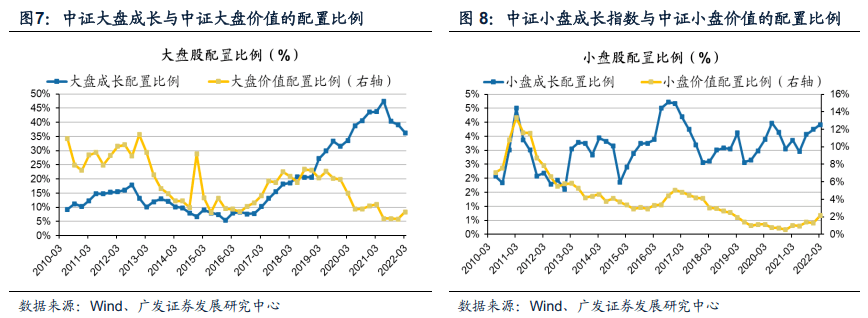

1、风格切换进行时,大盘价值风格获得增配

我们今年以来持续在讲,22年慎思笃行是第一顺位、风格研判第二顺位。我们在21年11月14日发布报告《逢低布局大盘价值》(点击标题查看原文) ,将22年配置视线移至底部已久的大盘价值风格。22年Q1市场的风格切换在基金配置上得以印证,风格切向价值——大盘价值指数的配置比例自历史最低位开始加仓,小盘价值延续去年以来的连续加仓趋势,创业板指和大盘成长明显减仓;行业来看,银行、地产、煤炭是Q1加仓最显著的方向,而电子、食品饮料、计算机配置下降最多。

我们在4.18《“慎思笃行”下的风格研判:误区和本质》(点击标题查看原文) 进一步阐述了风格框架及22年推演。2022年,价值风格在出现了胜率改善(景气预期、美债利率、信用发力方向);赔率来看,“否极泰来”方法论指向大盘价值股底部已现,大盘成长与大盘价值ERP自过去持续劈叉的位置收敛,2022年价值风格继续占优。

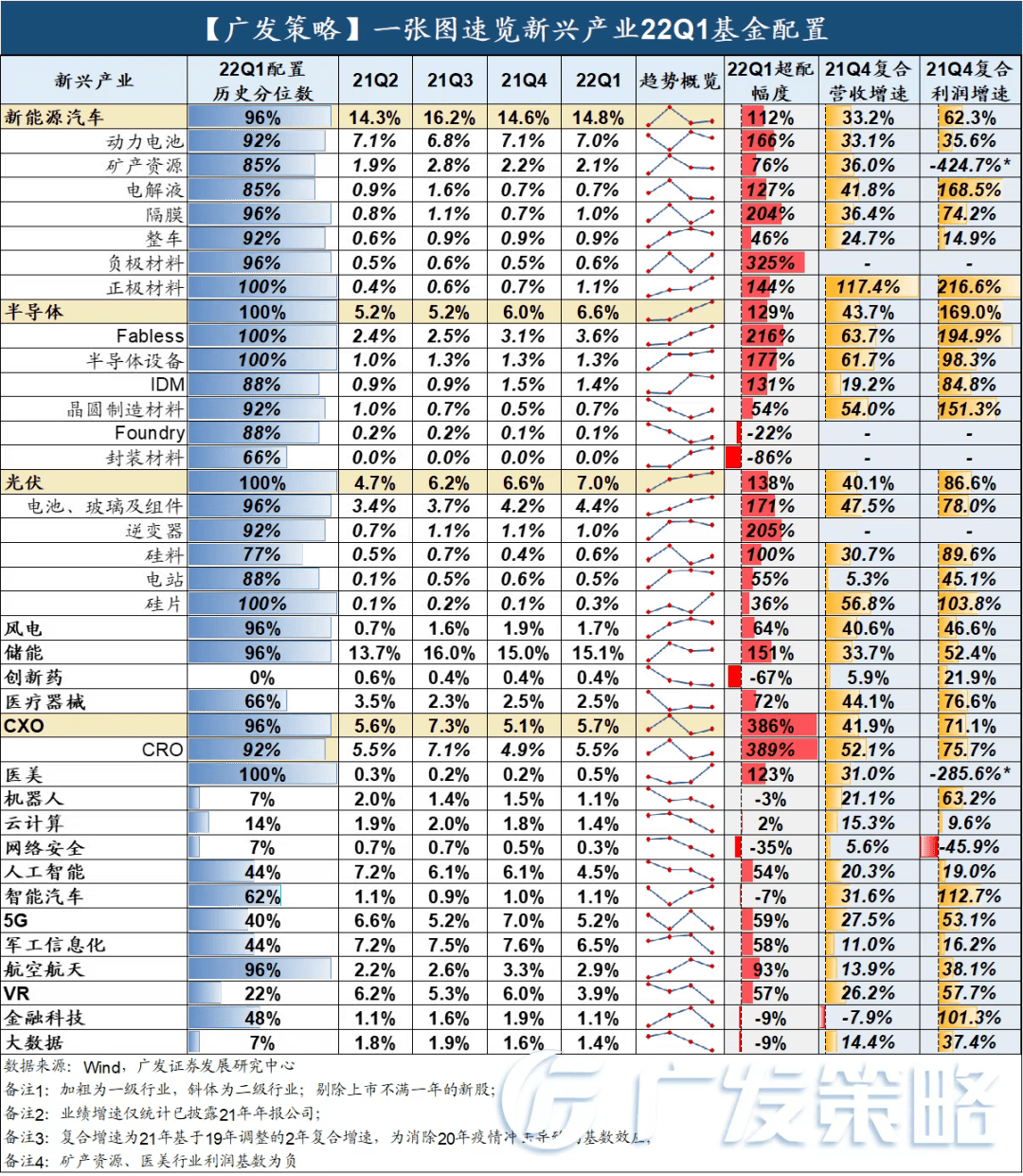

2、成长赛道面临分化,聚拢更为笃定的景气验证方向

22年成长风格受到美债利率凛冽上行和产业趋势预期颠簸的影响大幅下跌,但从Q1基金配置上来看并无显著降温,新能源、半导体维持历史高位的配置水平。

配置出现的分化,结构上来看:新能源维持高位、半导体刷新历史新高、医药结构性加仓高景气。首先,对于景气预期具备高确定性与可持续性的赛道,公募基金仍在加仓,例如需求预期相对稳定的光伏(电池玻璃及组件)、医药中的CXO等;反之,由于今年以来美债持续对成长风格形成挤压,基金对于景气预期出现颠簸、或景气短期难以兑现的新兴赛道,短期进行规避并适当减仓,例如新能源车的矿产资源、动力电池、整车,以及处于导入期而短期难以兑现业绩的数字经济等领域。

3、 年初以来“盈利预测上修”的低PEG,与基金增配方向高度吻合

我们自3.9《慎思笃行的复盘、应对与展望》(点击标题查看原文) 持续强调,22年美债上行与盈利下行,基于单一景气因子G的投资策略不可持续,今年要买业绩预测上修的低PEG策略。

整体而言,一季度行业的加仓方向与年初以来“盈利预测上修”的低PEG线索高度吻合。我们在4.8 《22年盈利预测调整释放了哪些线索?》(点击标题查看原文) 提到,今年盈利预期主要受到两股力量影响:第一是PPI超预期,利润结构带来A股上中游盈利预测上调;第二是疫情加剧,低需求与高成本继续夹击中下游制造业恶化。年初以来各行业的盈利预测出现较大调整,上修、下修行业分化。

从一季报的基金加仓方向来看,市场沿着“盈利预测上修”来灵活增配,重点兼顾低PEG策略,主要概括为四条线索——

本报告信息

对外发布日期:2022年4月23日

数据来源:切向价值,增配“业绩预期上修”的低PEG——公募基金22年Q1配置分析

分析师:

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注! 返回搜狐,查看更多

责任编辑: