近期,仲量联行发布数据显示,2023年四季度,北京办公楼市场新增供应14万平方米,净吸纳量约5.4万平方米。“经过几个季度的租金博弈,当前业主愿意提供更具有吸引力的租赁条款以推进租赁进度尽快达成,实现签约。”仲量联行华北区研究部负责人米阳表示,从数据看业主以价换量的做法效果开始显现,2023年第四季度北京办公楼租赁市场问询及带看量小幅上升。

从租赁需求来源看,为降本增效的中小面积段租户搬迁成为主要来源。TMT行业贡献了甲级办公楼市场成交总量的30%。 其中,一家内资芯片公司升级至奥林匹克区域的甲级项目并租赁5000平方米面积,成为2023年第四季度单笔面积最大的甲级市场成交之一。中短期内,央国企仍是北京办公楼市场需求的主要来源,金融、科技、专业服务将持续构成北京市场的支柱行业。仲量联行预计,中长期内特点行业的精细化发展将激发更多多元化的潜在需求。

而在2023年第四季度北京甲级办公楼市场空置率上升0.7个百分点至11.8%;平均租赁价格约300元/平方米/月,环比下降4.2%。米阳表示,进入四季度,市场中的存量项目逐步去化。他分析认为,先前几个季度中,业主通过提供定制装修等附加服务来推进租赁交易,但发现所产生的实际效用有限。而当前大部分业主已意识到直接降租是促使成交落地的有效途径。在争取好资质租户的过程中,市场中已出现突破底线的租金价格。

“在竞争激烈的租赁市场中,业主将持续大幅下调租金。低租金环境将促使更多租户做出搬迁选择,并进一步刺激没有强搬迁动机的租户进入市场寻找机会。”在米阳看来,在这种环境下,2024年的北京办公楼市场净吸纳量预计有所提升,而回升的需求有望缓和全市平均租金下行趋势,甲级办公楼平均租金或于2025年上半年触底企稳。

(图源:仲量联行)

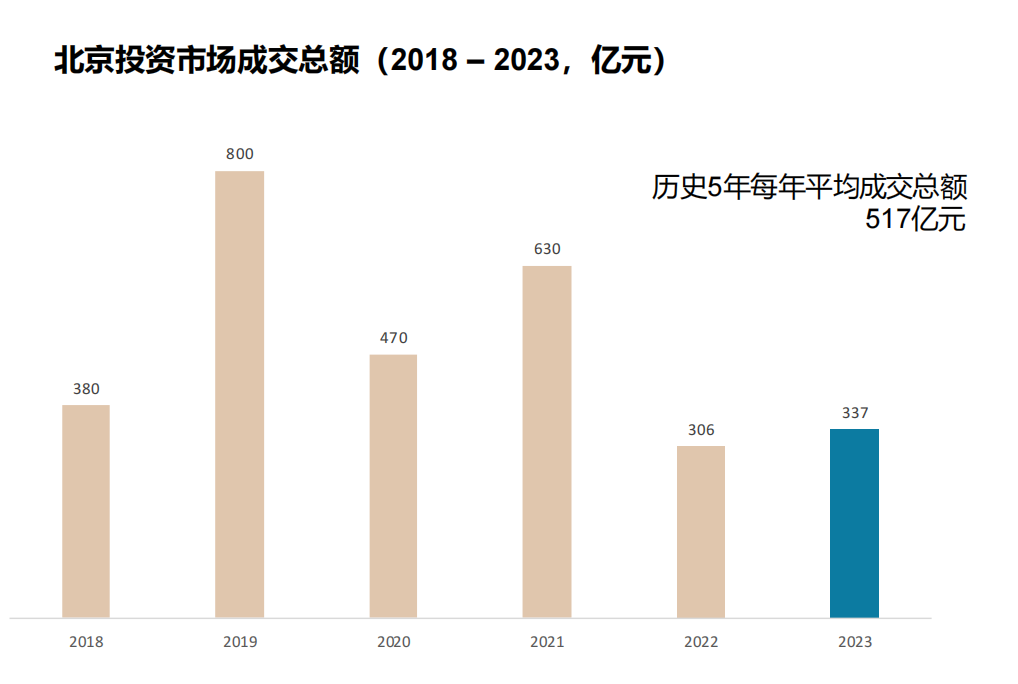

受办公楼租赁市场影响,2023年办公物业在大宗交易市场中成交额同比2022年有所下降。仲量联行数据显示,2023年北京投资市场共录得33宗交易,累计成交额337亿元,同比提升10%。其中办公物业占比约56.8%,成交金额较去年下降5%。

从买家类型来看,投资需求有所回暖,投资型买家的成交额占比上升至71%。“私人买家、国企平台等非传统市场投资人入场,买家来源较以往更为丰富。” 仲量联行中国区投资及资本市场业务运营主管兼华北区负责人徐茜茜表示:“随着市场预期的调整,核心区位的投资机会有望迎来更高关注。”

(注:此文属于央广网登载的商业信息,文章内容不代表本网观点,仅供参考)

长按二维码

长按二维码关注精彩内容